黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

2023年9月8日(最終更新日:2025年6月5日)

キャッシュレス

QRコード決済

スマホ決済

スマホ決済とは、その名のとおり、スマートフォンをつかった決済方法のことです。スマートフォンさえあれば支払いができる手軽さなどから、スマホ決済を利用するお客さまは近年増加傾向にあります。それに伴い、スマホ決済の導入を検討している人もいるかもしれません。

スマホ決済を導入する際には、スマホ決済の仕組みや種類、特徴についてしっかりと把握し、店舗の状況に合わせて検討することが大切です。

ここでは、スマホ決済の特徴と種類、スマホ決済を利用するメリットや注意点などについて解説します。

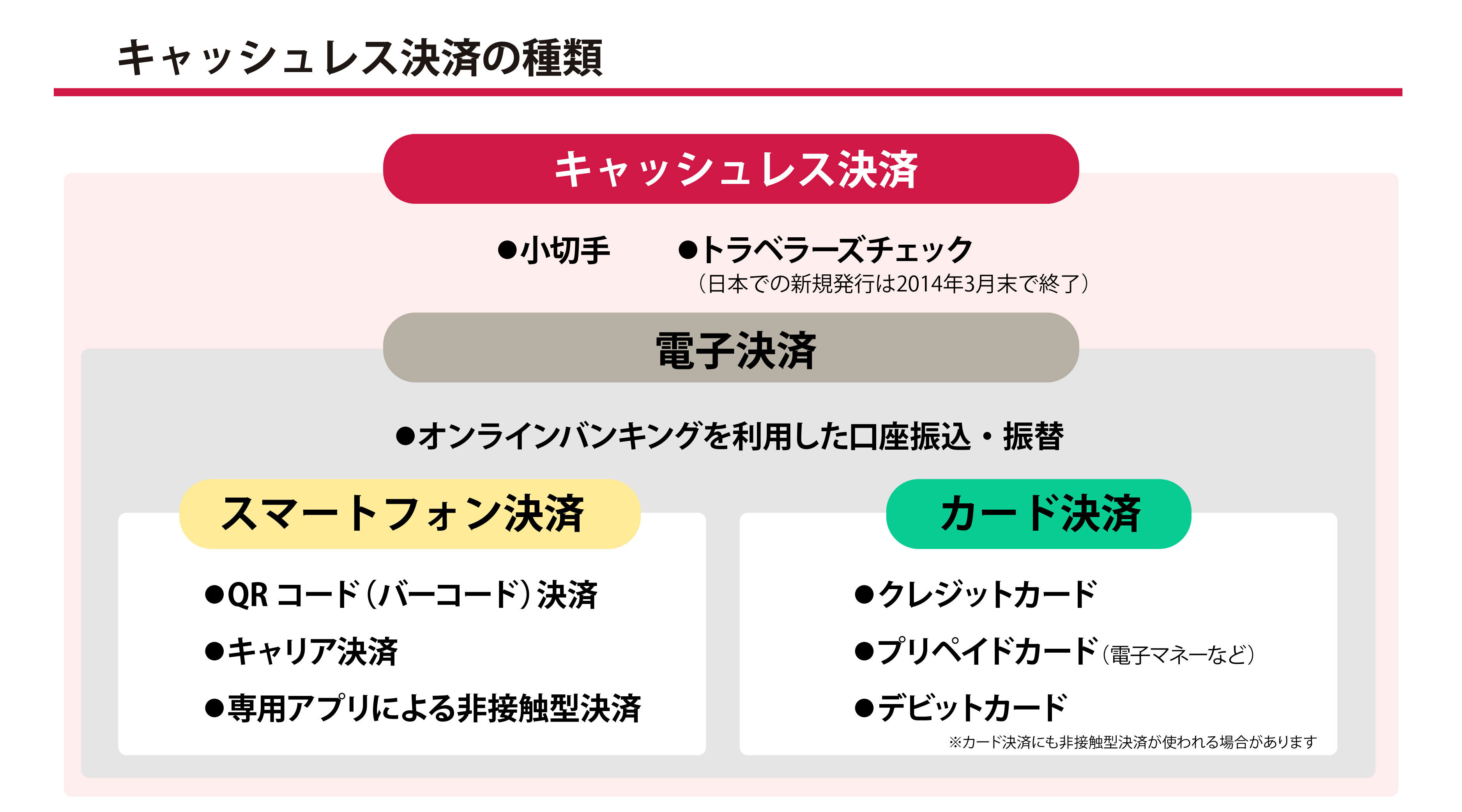

スマホ決済とはキャッシュレス決済のひとつで、スマートフォンをつかって支払いをする決済方法のことです。現金やカードはつかわず、スマートフォンさえあれば決済が可能です。

スマホ決済には、かざすだけで支払いが完了する「非接触型決済」と、スマートフォンに専用アプリをインストールして支払手続きをする「QRコード(バーコード)決済」のほか、携帯電話料金と合算して支払う「キャリア決済」があります。

QRコード決済の一部やキャリア決済は、実店舗での支払いのほか、オンラインショッピングでも利用できます。

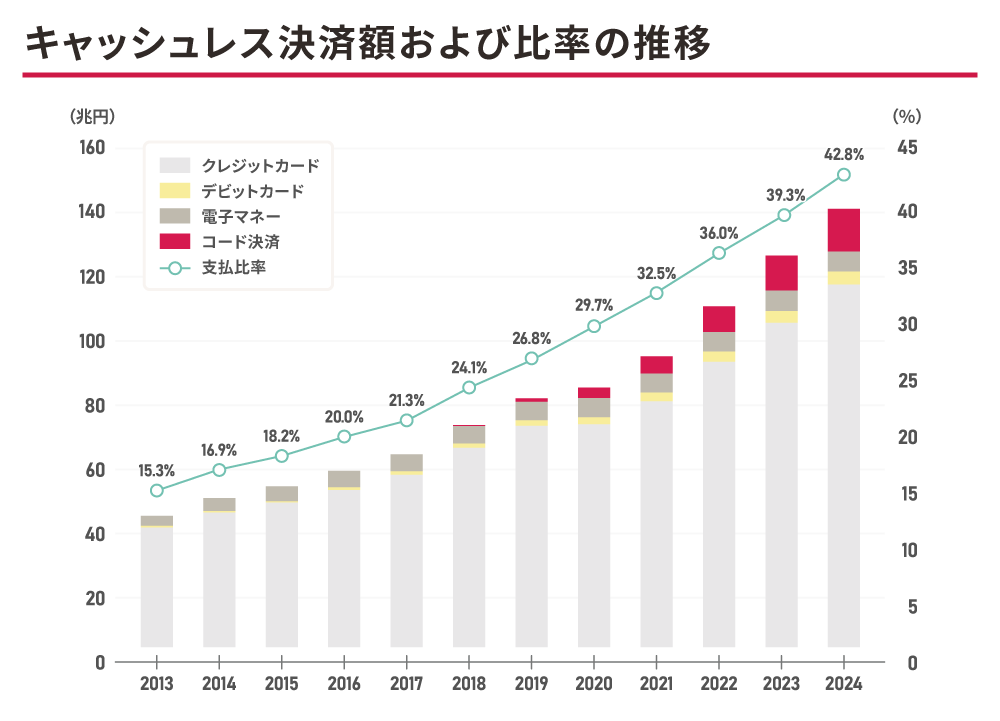

また、経済産業省が発表したデータによれば、日本のキャッシュレス比率は、2024年に42.8%になり、右肩上がりで増加傾向です。

※参照:経済産業省「2024年のキャッシュレス決済比率を算出しました」

キャッシュレス決済のなかでも、QRコード決済は、近年、利用者が急増しているスマホ決済のひとつです。QRコード決済は、ほかのキャッシュレス決済に比べて導入のハードルが低く、中小規模の店舗でも手軽に採用できることとも大きなメリットといえるでしょう。

キャッシュレス決済については、下記の記事をご覧ください。

スマホ決済は、下記の図のとおり「非接触型決済」「QRコード決済」「キャリア決済」という、大きく3つの種類にわけられます。それぞれの特徴とメリットは下記のとおりです。詳しく見ていきましょう。

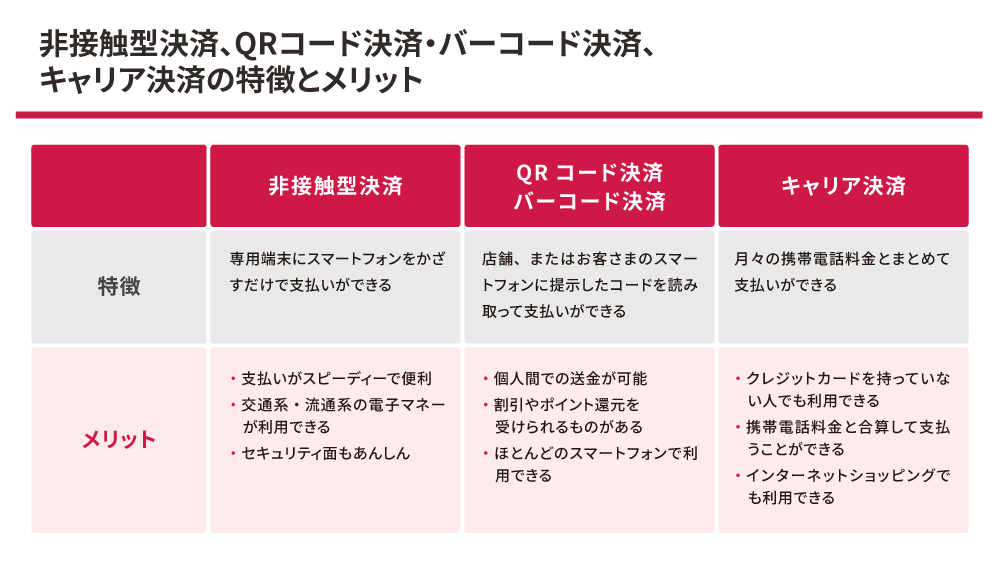

非接触型決済(非接触IC決済)は、スマートフォンに搭載されたNFCやFeliCa、Bluetoothなどの無線通信を利用した決済方法です。Apple Pay、Google Pay、おサイフケータイといった決済アプリに、クレジットカードやデビットカード、電子マネーを登録して利用します。

店頭に設置された決済端末にスマートフォンをかざすだけで、支払いが可能です。

非接触型決済に対応するサービスが広がるなか、d払いでも、かざすだけで支払える「d払いタッチ」を提供しています。QRコードを読み取る手間が省けるため、会計がよりスムーズになります。

NFC決済を導入するメリットなどについては、下記の記事をご覧ください。

d払いタッチについては、下記のページをご覧ください。

d払いタッチ

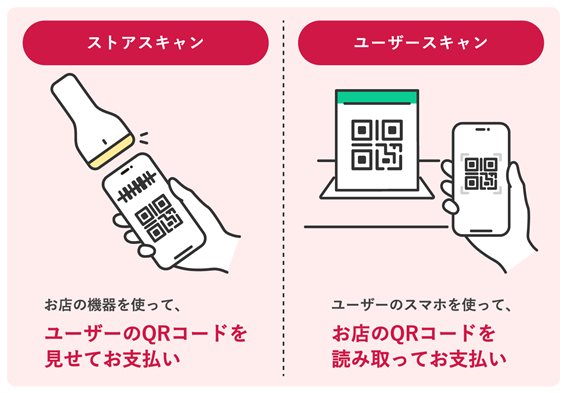

QRコード決済は、決済用のQRコードを読み取ることで支払いを行う方法です。QRコード決済アプリに、クレジットカードやデビットカード、電子マネーなどを登録して利用します。

店舗側が設置したQRコードをお客さまがスマートフォンで読み取る「ユーザースキャン方式」と、お客さまのスマートフォンの画面に表示したQRコードを店舗側がスキャンする「ストアスキャン方式」の2種類があります。

QRコード決済・バーコード決済については、下記の記事をご覧ください。

QRコード決済・バーコード決済の手数料については、下記の記事をご覧ください。

キャリア決済とは、利用代金を各キャリアの携帯電話料金と合算して支払う方法です。主にオンラインショッピングやWebサービスなどで利用されます。

キャリア決済は、IDや暗証番号を入力することで決済が完了するため、クレジットカードや電子マネーがなくても問題ありません。携帯電話料金をクレジットカード払いに設定しているならクレジットカードで、口座振替にしているなら口座振替で支払うことになります。

キャリア決済については、下記の記事をご覧ください

スマホ決済の支払方法は、「前払い(プリペイド型)」「即時払い(デビット型)」「後払い(ポストペイ型)」の3つにわけられ、サービスの種類や登録した決済方法などによって異なります。各支払方法の特徴について、詳しく見ていきましょう。

前払いは、使用したいスマートフォン決済アプリに、あらかじめお金をチャージする方法です。主なチャージ方法は、銀行口座からの入金、クレジットカード、ATMからの入金、ポイントからの支払いなどです。基本的にはチャージした金額の範囲内でしか利用できませんが、クレジットカードなどを登録することでオートチャージが可能な場合もあります。

即時払いとは、利用した代金が、指定した銀行口座からすぐに引き落とされる方法です。金融機関が提供しているスマートフォン決済アプリで、即時払いが可能です。

また、スマートフォン決済アプリにデビットカードを登録した場合も、利用代金は即時払いになります。

後払いとは、お買物などに利用した代金を、後日まとめて支払う方法です。スマートフォン決済アプリにクレジットカードを登録している場合、スマートフォン決済の利用額を含めたクレジットカード利用額が、支払日に引き落とされます。また、携帯電話料金と合算して利用代金を支払うキャリア決済も、後払いに該当します。

スマホ決済の基本を知った上で、店舗側がスマホ決済を導入するメリットについて確認してみましょう。店舗側には次のようなメリットがあります。

スマホ決済の利用者は近年増加傾向にあります。スマホ決済を普段から利用している人にとっては、「スマホ決済が利用できる」ことは、店選びのポイントのひとつになるでしょう。現金払いにしか対応していないと、集客機会を逃しかねません。

また、スマホ決済はECサイトの集客にも有効です。スマホ決済ならクレジットカード番号のような長い情報を入力する必要がないため、「購入したい」と思ったタイミングで気軽に決済ができます。商品をカートに入れたものの結局購入に至らない、いわゆる「カゴ落ち」と呼ばれるサイト離脱の防止にもつながります。

スマホ決済では、店舗での現金やカードのやりとりが不要です。スマートフォンさえあればスピーディーに決済が完了するため、レジ業務の負担軽減や混雑緩和につながります。釣銭の渡し忘れや精算ミスといったヒューマンエラーも防げるでしょう。

また、スマホ決済によっては、個人間送金機能を備えたサービスもあります。個人間送金があれば、会計時の割り勘がスムーズにできるため、非常に便利です。特に飲食店にとっては、スマホ決済を導入することで、会計業務の効率化や顧客満足度の向上につながる可能性があります。

現金払いにしか対応していない店舗では、釣銭用の紙幣や硬貨を毎日一定量用意しなければいけません。現金を両替するには手間がかかる上、手数料も発生します。また、レジ締めの際には大量の現金を集計しなければならず、もし売上額と現金が合わなかった場合は一から数え直しということにもなりかねません。

スマホ決済であれば、現金不要でさらに売上は自動的にデータ化されるため、現金や売上管理の手間を削減できます。

多額の現金を店舗に保管していたり、銀行口座に入金するために持ち歩いたりすると、盗難のリスクが高まります。スマホ決済を導入すれば、店舗で保管する現金が少なくなるため、防犯対策としても効果的です。

メリットがある一方で、スマホ決済には次のような注意点もあります。スマホ決済の導入を検討する際には、メリットとデメリットの両方をしっかり把握することが大切です。

スマホ決済を導入する際には、個人事業主であっても法人であっても、審査が必要であることに注意が必要です。審査の内容や審査にかかる日数は、決済事業者によって異なります。スムーズに手続きを進めるためにも、必要な書類や導入までの日数について、事前にしっかり確認しておきましょう。

スマホ決済サービスの種類によっては、導入時に初期費用がかかります。また、導入後は基本的に決済手数料がかかることを覚えておきましょう。

初期費用や決済手数料は、スマホ決済サービスを提供する会社によって異なるため、導入する際にはランニングコストも含めて費用をしっかり比較検討することが必要です。

スマホ決済のなかには専用端末が必要な場合もあります。非接触型決済の場合は、スマートフォンに内蔵されたICチップを読み取る専用端末が、QRコード決済でストアスキャン方式を導入した場合は、QRコードを読み取る端末が、それぞれ必要です。導入後は、従業員が専用端末を問題なくつかえるよう、研修や教育を行うことも忘れないようにしましょう。

売上が発生してから実際に入金されるまでにタイムラグがあることも、スマホ決済のデメリットといえます。スマホ決済では、お客さまが商品を購入した後、直ちに現金が入ってくるわけではありません。売上金は、決済事業者ごとの入金サイクルに従って、一定期間が経過してから入金されます。

スマホ決済を選ぶ際には、どのような点を確認すればいいのでしょうか。選ぶ際の主なポイントは、下記のとおりです。

スマホ決済導入のための初期費用は、スマホ決済の種類によって異なります。決済端末をつかう場合は、5万円程度の初期費用が必要です。QRコード決済の場合、ユーザースキャン方式なら原則無料で導入できるため、費用をなるべく抑えたい場合はQRコード決済を導入するとよいでしょう。

また、スマホ決済はインターネット回線を利用するため、安定した通信環境の整備が不可欠です。店舗にインターネット環境がなかったり、回線が不安定だったりする場合は、事前に通信環境を整える必要があります。

スマホ決済を選ぶ際のポイントとして、ランニングコストも重要な要素のひとつです。スマホ決済のランニングコストには、売上が発生した際にかかる決済手数料や、売上が振り込まれる際にかかる振込手数料のほか、サービスによっては月額料金が発生することもあります。スマホ決済を選ぶ際は、導入コストだけではなく、継続的に発生するランニングコストについても十分に比較検討することが大切です。

入金サイクルもスマホ決済を選ぶ際に考慮すべき重要なポイントです。入金サイクルは、サービスによって異なりますが、一般的には月に1回または2回の入金日が設けられています。

スマホ決済を検討する際は、店舗の資金繰りやキャッシュフローの状況に合わせて、最適な入金サイクルを提供しているサービスを選ぶことが重要です。

d払いの入金サイクルについては、下記の記事をご覧ください。

いつも持ち歩いているスマートフォンで支払いができるスマホ決済は、その利便性の高さから、多くの人に利用されています。スマートフォンの普及やキャッシュレス決済推進の影響もあり、スマホ決済を利用するお客さまは今後ますます増えると予想されます。こうしたお客さまのニーズに応えるため、スマホ決済の導入を検討する店舗も少なくありません。

スマホ決済を導入するなら、ドコモのd払いがおすすめです。d払いなら1億人以上のdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めるでしょう。

また、ドコモでは、d払い加盟店で利用できる「スーパー販促プログラム」を提供しています。「スーパー販促プログラム」をつかえば、お客さまに加盟店からのメッセージやキャンペーン情報を配信でき、集客や利用単価アップといった施策ができるようになります。

スマホ決済を導入する場合は、ぜひ、ドコモのd払いをご検討ください。

d払いの導入事例については、下記のページをご覧ください。

クレジットカードよりもQRコード決済利用が多い老舗和菓子店

い志い(い志ゐ)

詳しく見る

d払い導入で常連客ができた下町商店街のユニークカフェ

すなまちかふぇ あおいねこ

詳しく見る

d払いの導入で若いお客さまも訪れるようになった農園直売所

野島農園直売所

詳しく見る

現金を扱うコストを削減し、お客さまからも好評を得た老舗和菓子店

菓匠 菊家

詳しく見る

d払い導入でマルシェでの集客力がアップしたセレクトショップ

select shop La-La-Be 土と水と風と。

詳しく見る

d払いの導入でオペレーションの手間が減ったリラクゼーションサロン

新台湾式リフレクソロジー 錦糸町 健康園

詳しく見る

d払い導入で機会損失を防ぎ、売上にも好影響があったパティスリー

菓子屋カランドリエ

詳しく見る

d払いの導入で常連客との絆が深まったアジアンダイニングキッチン

チャーリーズ 保谷店

詳しく見る

d払いの導入でオペレーションが格段に楽になった隠れ家的ビストロ

Bistro961

詳しく見る

d払いの月2回の入金サイクルにメリットを感じた理容室

サロン・ド・ラッポルティ

詳しく見る

d払いの導入で客単価がアップ、レジ精算の間違いも減ったヘアサロン

Lin'ne terrace

詳しく見る

d払い導入で来客数が増えた下町の居酒屋

下町のお台所 居酒屋なごみ亭

詳しく見る

大学祭にキャッシュレス決済を導入し、新たな取組みを行った大学

関東学院大学

詳しく見る

お客さまとコミュニケーションが深まったオーガニックショップ

Organic Place 成城フェアリー

詳しく見る

お客さまの利便性を考えてd払いを導入を決めた和食店

和食会席・個室 銀座竹の庵 5丁目本店

詳しく見る

利便性の高いお店であるためにd払いを導入したセレクトショップ

USONIAN GOODS STORE

詳しく見る

d払いの導入で新規客が訪れるようになった喫茶店

ねずみのこと

詳しく見る

d払いの導入でお客さまの満足度と利便性が高まった美容サロン

beauty room w/

詳しく見る

d払いの導入で、客数・単価がアップしたリラクゼーションサロン

癒し空間健康堂 赤羽店

詳しく見る

d払いの導入で客数・売上が増えたキッチンカー

TROIS PONTS

詳しく見る

d払いの導入で、お客さまの笑顔が増えた銀座のフットケアサロン

足と爪の専門店ばんの~嬉しい楽しい幸せ~

詳しく見る

外国人のお客さまのためにd払いを導入したベトナムレストラン

ベトナムレストラン ノンラー

詳しく見る

d払いの導入で常連客の店離れを防いだコンビニエンスストア

八丁通り いたばし

詳しく見る

お客さまが喜ぶという思いからd払いの導入を決めたベーカリーカフェ

カランコロン

詳しく見る

d払いの導入で、現金の取扱いが楽になった飲食店

釜焼鳥本舗おやひなや 新宿西口大ガード店

詳しく見る

お客さまのメリットを第一に考え、d払いを導入した酒屋

株式会社三河屋鈴木勘十商店

詳しく見る

d払いの導入で客単価がアップした接骨・整体院

あゆみ接骨院&ボディラボ

詳しく見る

キャンペーンを目的に、新規のお客さまも来店するようになった飲食店

レストラン ニューグローリー

詳しく見る

d払いの導入で、集客ロス回避などの効果を実感している美容室

KAMI-YU

詳しく見る

dポイントを利用したい人を集客できるようになったネイルサロン

ネイルサロンImpress 五反田店

詳しく見る

d払いで売上アップ!パン屋が感じたキャッシュレス決済のメリット

パン工房 麦の華

詳しく見る

d払いの導入で、お惣菜屋さんの売上・客単価・業務効率がアップ!

鳥忠

詳しく見る

※QRコードは、株式会社デンソーウェーブの登録商標です。

※FeliCaは、ソニー株式会社が開発した非接触ICカードの技術方式で、ソニー株式会社の登録商標です。

※Bluetoothは、米国Bluetooth SIG,Inc.の商標または登録商標です。

※Apple、Apple Pay、iPhoneは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

※Android、Google Payは、Google LLCの商標です。

スマートフォンからでもダウンロードいただけます

よくあるご質問

スマホ決済を安全に利用するには?

スマホ決済を安全に利用するためには、下記の点に注意が必要です。

・簡単なパスワードを設定しない

・決済履歴を定期的に確認する

・スマートフォン紛失時は利用停止の手続きをする

スマホ決済にはどんな種類がありますか?

スマホ決済の種類は、大きく分けて以下の3つがあります。

非接触型決済:スマートフォンを専用端末にかざすだけで支払いができる方法

QRコード決済・バーコード決済:店舗または顧客のスマートフォンに表示したコードを読み取って支払いを行う方法

キャリア決済:月々の携帯電話料金と合算して支払いができる方法

スマホ決済の欠点は何ですか?

スマホ決済の欠点は、導入に審査が必要なこと、初期費用や決済手数料がかかる場合があること、専用端末が必要な場合があること、そして売上金の入金にタイムラグがあることです。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

関連記事

2023年10月4日

キャッシュレス決済の導入方法は?選び方や補助金についても紹介

2023年10月4日

個人事業主が電子決済を導入するメリット・デメリットや種類を解説

2022年11月28日

QRコード決済のはじめ方は?仕組みややり方、アプリの種類も解説

2022年12月22日

d払いの手数料はいくらかかる?導入メリットや注意点を解説

2023年1月20日

キャッシュレス決済の種類とは?前払い・後払い(ポストペイ)・即時払い

2023年1月20日

d払いの入金サイクルは?キャッシュレス決済の仕組みと特徴も解説

新着記事

SHARE

※「メルペイ®」のページに遷移します