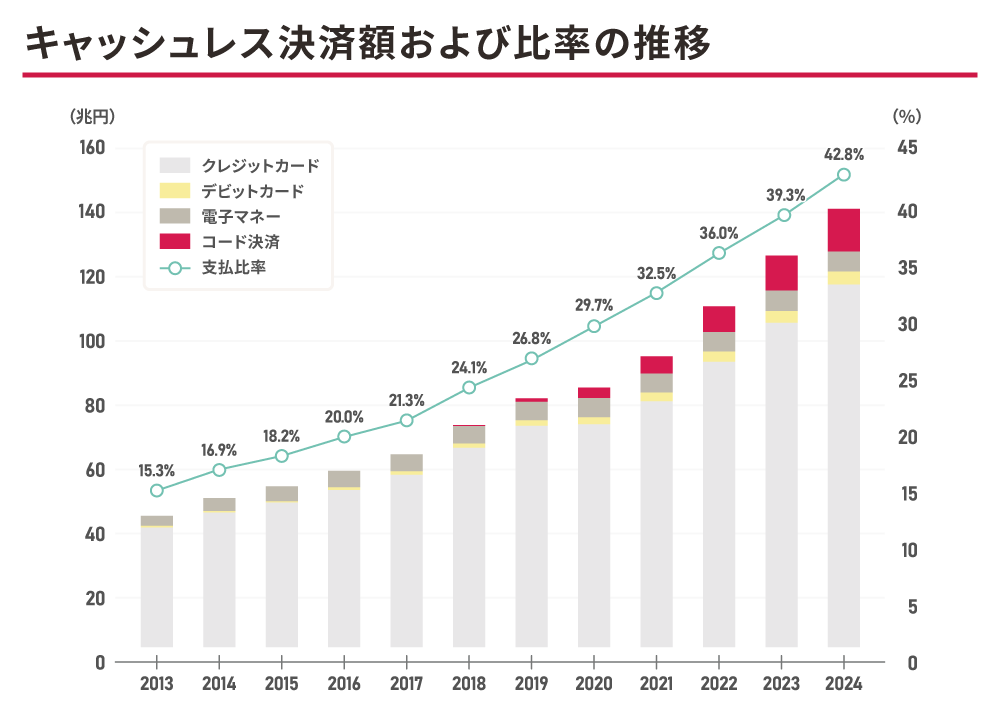

キャッシュレス決済とは、現金をつかわない決済方法

キャッシュレス決済とは、現金、つまり紙幣や硬貨といった物理的なお金をつかわずに支払いを済ませる方法のことです。

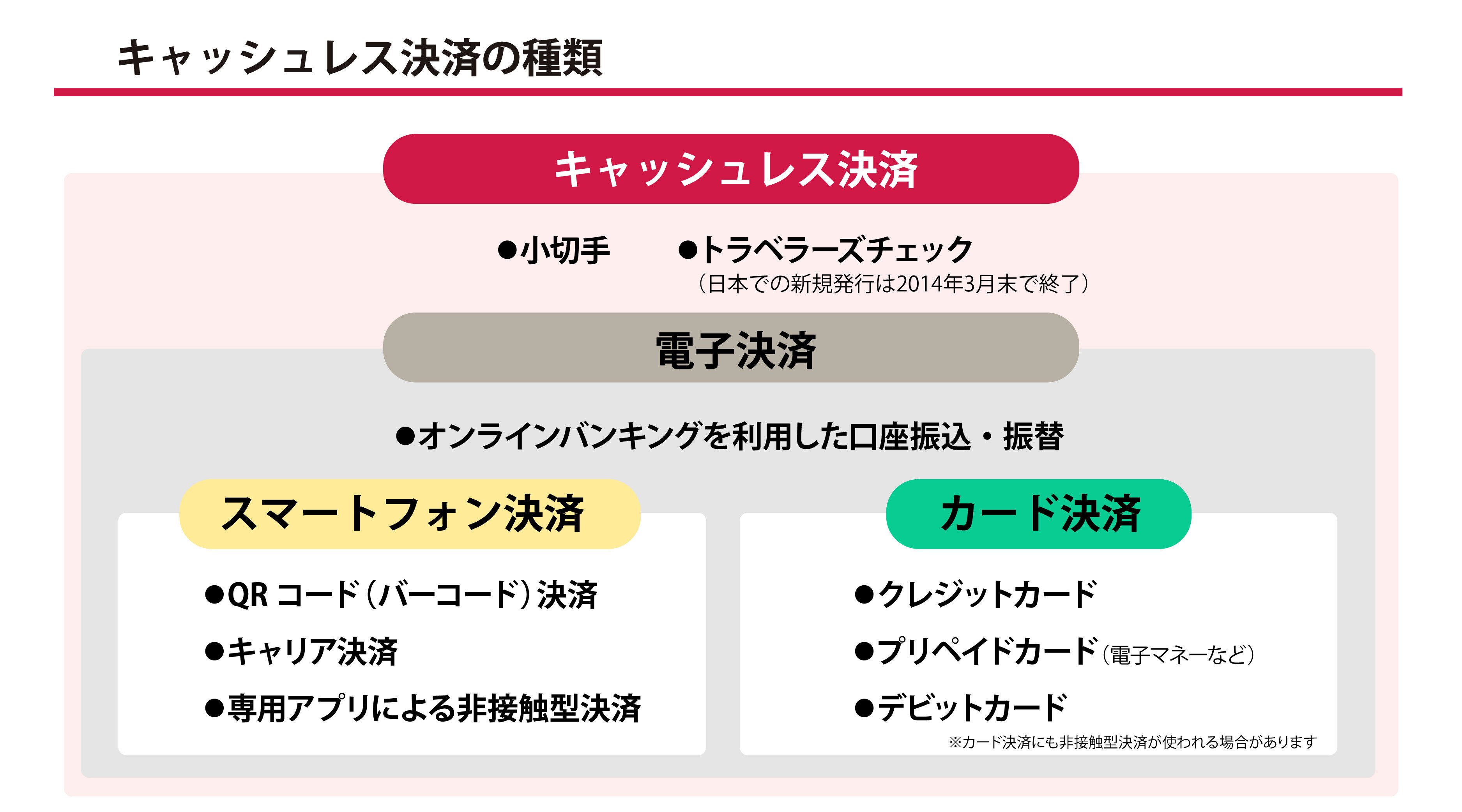

キャッシュレス決済は、上記の図のように、主に、カードをつかって決済する方法とスマートフォンをつかって決済する方法に大別されます。

カードをつかうキャッシュレス決済には、クレジットカードやデビットカード、プリペイドカード(電子マネー)などが挙げられます。また、スマートフォンをつかう決済方法は、QRコード決済が代表的ですが、非接触型決済やキャリア決済なども多く利用されています。

そのほか、日常のお買物でつかう機会は少ないものの、従来から広く利用されている口座振替や小切手なども、広い意味ではキャッシュレス決済のひとつです。

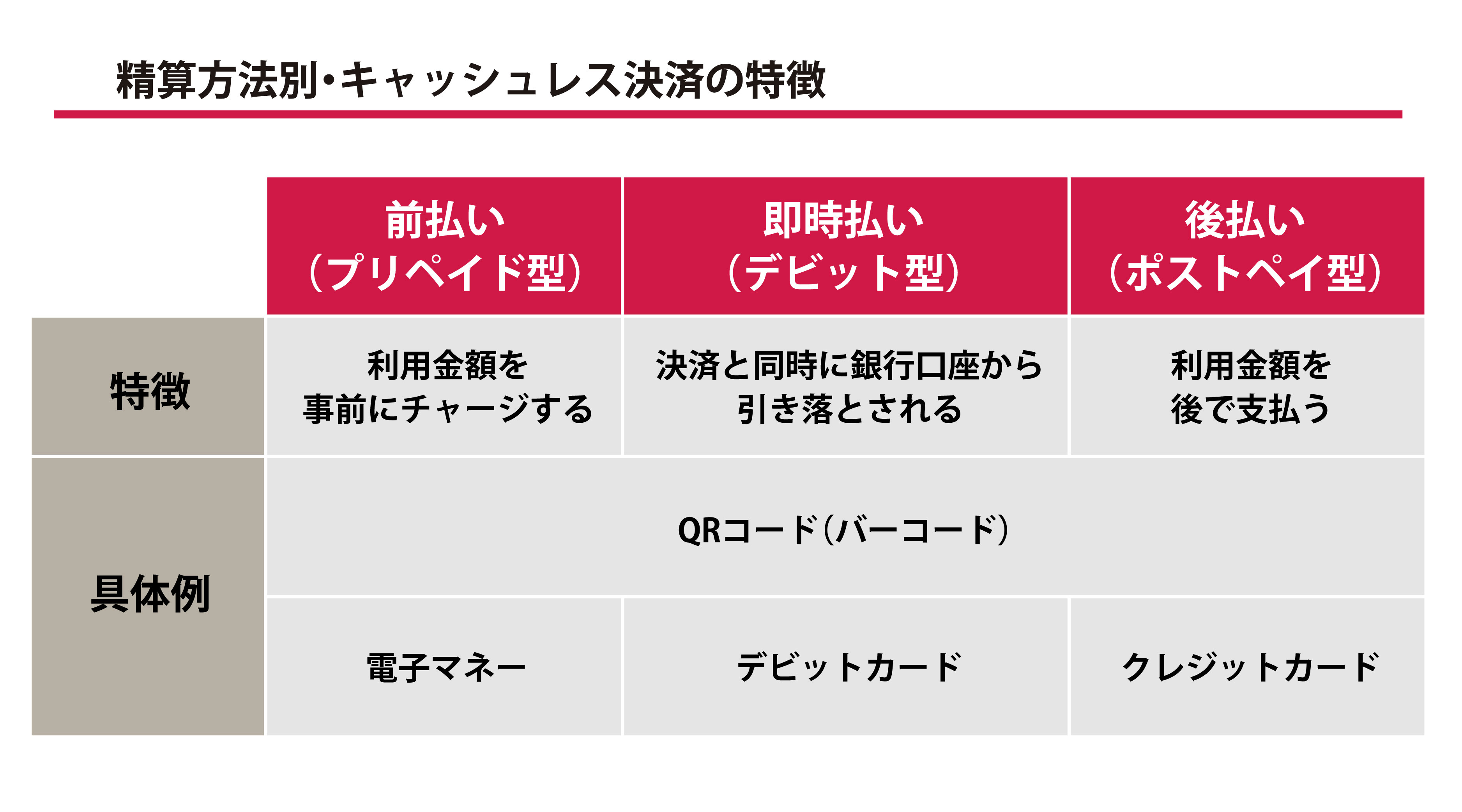

キャッシュレス決済の支払方法

キャッシュレス決済の支払方法には、「前払い(プリペイド型)」「即時払い(デビット型)」「後払い(ポストペイ型)」の3種類があります。それぞれについて詳しく見ていきましょう。

前払い(プリペイド型)

前払いは、電子マネーやスマートフォン決済アプリなどにあらかじめお金をチャージしておき、チャージした範囲内で支払いをするタイプです。代表的なものに、交通系電子マネーのSuicaやPASMOがありますが、クレジットカード系電子マネーのiDも前払いに対応しています。

まえもってチャージする手間はかかりますが、利用できる金額が決まっているので、つかいすぎ防止になる点がメリットです。なお、電子マネーやスマートフォン決済アプリによっては、クレジットカードと連携させることでオートチャージが可能なものもあります。

即時払い(デビット型)

即時払いは、デビットカードに代表されるような、利用した金額がすぐに銀行口座から引き落とされるタイプです。口座残高を超える金額は利用できず、分割払いへの対応もありません。

後払い(ポストペイ型)

後払いは、利用した金額が後日指定した口座から引き落とされるタイプで、代表的なものがクレジットカードです。お買物をしたいときに手持ちの現金や口座残高が足りなくても、支払いを先延ばしにできる点がメリットです。

一方、利用した代金はカード会社が一時的に立替払いをすることになるため、クレジットカードの発行時には、収入や年齢、就業状況などの審査が行われます。

支払方法の違いについては、下記の記事をご覧ください。

後払い(ポストペイ型)とは?キャッシュレス決済の種類や特徴を解説

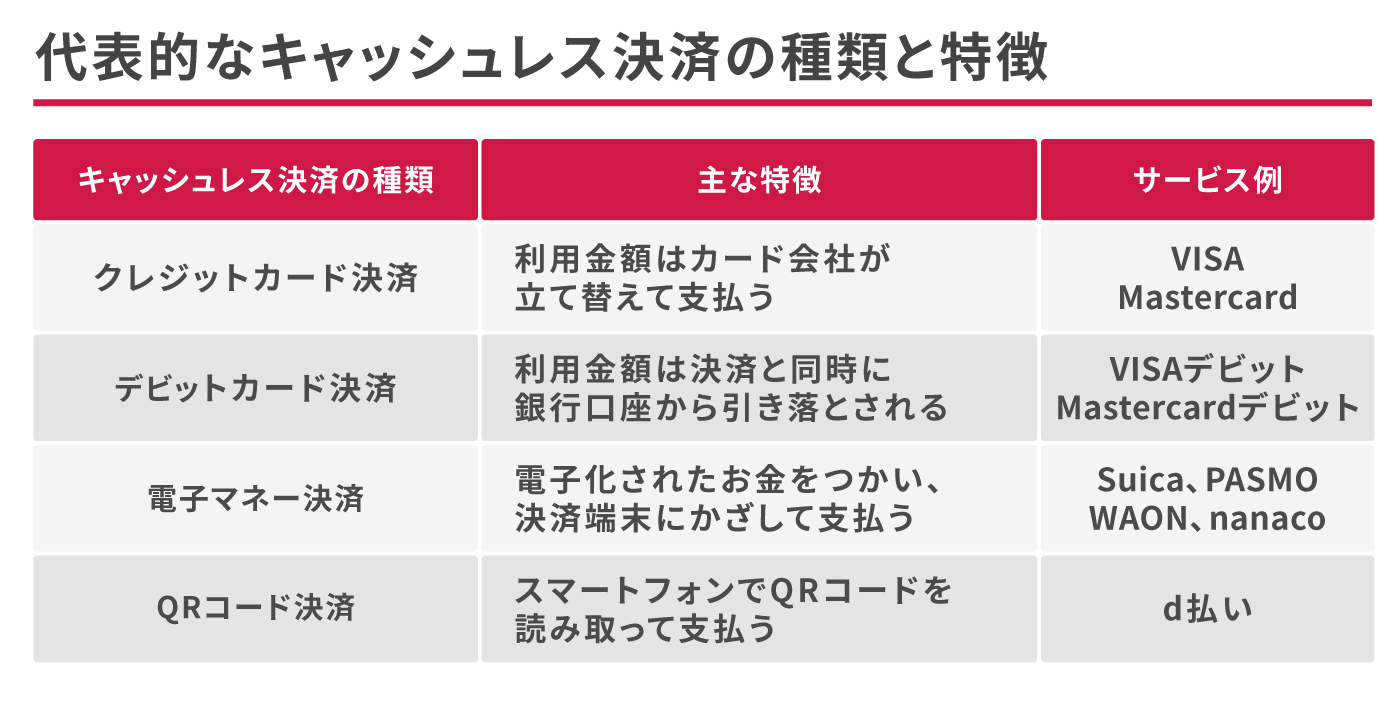

代表的なキャッシュレス決済の種類

代表的なキャッシュレス決済として、「クレジットカード」「デビットカード」「電子マネー」「QRコード決済」についてご紹介します。それぞれの決済方法の特徴を見ていきましょう。

クレジットカード決済

クレジットカード決済は、国内で最も多く利用されているキャッシュレス決済です。一般的に限度額が高めに設定されており、1回払い(一括払い)以外の支払方法も選択できるため、高額のお買物にもおすすめといえます。

店舗でクレジットカード決済を利用する場合は、決済端末にカードを差し込み、暗証番号を入力するのが一般的な流れです。最近では、決済端末にカードをかざすだけで支払いが完了する、タッチ決済機能が付帯されたクレジットカードもあります。

利用金額はカード会社が立て替えて支払うシステムなので、店舗側にとっても代金が未回収になる心配がありません。

クレジットカード決済については、下記の記事をご覧ください。

クレジットカード決済とは?仕組みや導入方法、メリットを解説

タッチ決済については、下記の記事をご覧ください。

クレジットカードのタッチ決済とは?利用方法や導入方法を解説

デビットカード決済

デビットカードも、クレジットカードと同様に、カードをつかったキャッシュレス決済方法となります。

クレジットカードと大きく違うのは、デビットカードは決済と同時に銀行口座から利用金額が引き落とされる即時払いである点です。

また、発行にあたって審査はなく、銀行口座を持っている人なら15歳(中学生を除く)から利用可能です。原則として口座残高以上の支払いはできないので、つかいすぎを防げる一方で、残高を超える金額のお買物には利用できません。

利用方法は、基本的にクレジットカードと同様です。

デビットカード決済については、下記の記事をご覧ください。

デビットカード決済とは?仕組みやメリット、導入時の注意点を解説

電子マネー決済

電子マネーとは、電子化したお金をつかった決済方法です。基本的にICカードやスマートフォンを決済端末にかざすだけで支払いが完了します。

大きくわけてSuicaやPASMOといった「交通系」とWAONやnanacoといった「流通系」の2種類があり、専用カードやスマートフォンアプリなどにチャージしたお金で支払います。また、電子マネーのチャージにクレジットカードやデビットカードと連携させる方法もあります。

電子マネーにはチャージ限度額や1回あたりの利用限度額が定められており、高額なお買物にはつかいづらい傾向があります。

電子マネーについては、下記の記事をご覧ください。

電子マネーとは?仕組みや各決済の種類やメリットをわかりやすく解説

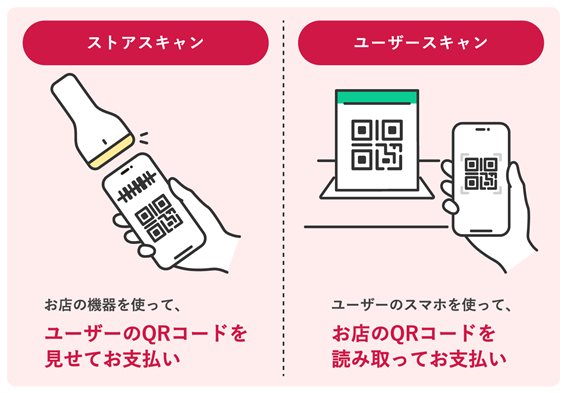

QRコード決済

QRコード決済は、スマートフォンの決済アプリを利用した決済方法です。キャッシュレス決済のなかでも、利用額・利用件数ともに急速な成長を遂げています。

お客さまがスマートフォンの画面に提示したコードを店舗側がスキャンする「ストアスキャン方式」と、店頭に設置したコードをお客さまが読み込む「ユーザースキャン方式」の2種類があり、導入時に選べます。

QRコード決済については、下記の記事をご覧ください。

QRコード決済・バーコード決済とは?つかい方やメリットを解説

キャッシュレス決済の種類については、下記の記事をご覧ください。

キャッシュレス決済サービスはどれがいい?おすすめを比較して解説

キャッシュレス決済を利用するメリット

キャッシュレス決済を利用すると、さまざまなメリットがあります。それぞれのメリットについて、詳しく見てみましょう。

<キャッシュレス決済を利用するメリット>

- 現金の持ち合わせがなくても購入できる

- スピーディーに支払いができる

- ポイント還元がありお得にお買物ができる

- 支払履歴を確認できる

現金の持ち合わせがなくても購入できる

キャッシュレス決済は、現金がなくても支払いができます。現金の持ち合わせがないという場合でも、購入をあきらめたり、現金をおろすためにATMを探したりする必要がありません。事前に現金を準備する手間も省けます。

スピーディーに支払いができる

キャッシュレス決済は、支払いが非常にスピーディーです。現金をつかわないので、会計時に財布から現金を取り出したり、釣銭を受け取ったりすることがありません。

キャッシュレス決済の種類によっては、店頭の決済端末にカードやスマートフォンをかざすだけで支払いが完了します。

ポイント還元がありお得にお買物ができる

ポイント還元などの特典があることも、キャッシュレス決済のメリットのひとつです。キャッシュレス決済サービスを提供する会社では、それぞれ独自のポイントプログラムを展開しています。

たとえば、クレジットカードやスマートフォン決済アプリをつかって支払いをすると、利用金額に応じてポイントが付与されることが一般的です。

ポイ活については、下記の記事をご覧ください。

ポイ活とは?はじめ方やメリット、効率的なため方を解説

支払履歴を確認できる

キャッシュレス決済のメリットには、支払履歴を確認しやすいことも挙げられます。たとえば、現金の支払履歴を管理しようとすると、レシートなどを見ながら自分で記録をつける必要があります。

しかし、キャッシュレス決済なら、Webサイトやアプリなどで支払履歴を確認できるものがほとんどです。わざわざ家計簿をつけなくても支払履歴を把握できるので、家計管理が楽になる上、無駄遣い防止にも役立つでしょう。

キャッシュレス決済を利用する際の注意点

便利でつかいやすいキャッシュレス決済ですが、下記のような注意点もあります。お客さまが利用する際の注意点を確認してみましょう。

<キャッシュレス決済を利用する際の注意点>

- セキュリティ対策を行う必要がある

- つかいすぎないよう意識する

- 電波状況によっては利用できない場合がある

- サービス加盟店でしか利用できない

セキュリティ対策を行う必要がある

キャッシュレス決済では、不正利用のリスクをゼロにすることはできません。特殊な機器でクレジットカード情報を盗み取るスキミングや、偽のメールやサイトからカード情報を盗み出すフィッシング詐欺など、不正利用の手口は年々多様化しています。

カードやカード情報は適切に保管し、あやしいサイトなどには決して情報を入力しないようにしてください。

また、スマートフォン決済でも、スマートフォンそのものを紛失したり盗難に遭ったりすると、不正利用される可能性があります。他人がつかえないようにロックをかける、顔認証や指紋認証といった生体認証を設定するなど、万が一に備えたセキュリティ対策を忘れないよう注意が必要です。

キャッシュレス決済を提供するサービス会社の多くでは、不正利用に対する補償制度が用意されています。利用履歴をこまめに確認し、もし身に覚えのない履歴があったら、すみやかにサービス提供会社に連絡してください。

キャッシュレスのリスクとセキュリティ対策については、下記の記事をご覧ください。

スマホ決済やキャッシュレス決済は危険?リスクやセキュリティ対策を解説

つかいすぎないよう意識する

キャッシュレス決済は便利な反面、「お金をつかっている」という感覚が薄くなり、ついつかいすぎてしまうことがあります。Webサイトやアプリなどで支払履歴を把握し、つかいすぎや無駄遣いを避けるよう意識しておくことをおすすめします。

特に、電子マネーやスマートフォン決済の精算方法として、クレジットカードを紐付けている場合は注意が必要です。クレジットカードは利用限度額が設定されており、それ以上はつかえません。

「電子マネーだから」「スマートフォン決済だから」と思っていても、最終的な精算がクレジットカードだったために利用限度額に達してしまうケースもあります。

キャッシュレス決済を利用するときには、最終的な精算方法が何かをしっかり把握しておくことが大切です。

電波状況によっては利用できない場合がある

スマートフォン決済などのキャッシュレス決済を利用するには、通信環境が必要不可欠です。

また、スマートフォン決済は、スマートフォンの充電が切れてしまうと利用できません。もし、災害などで停電や通信障害が起こると、キャッシュレス決済はできなくなります。

サービス加盟店でしか利用できない

キャッシュレス決済は、そのサービスの加盟店でしか利用できません。たとえば、クレジットカードはつかえても電子マネーには対応していない店舗もあります。

キャッシュレス決済を利用する際には、お買物をする店舗がつかいたいサービスに対応しているかどうかを確認しておきましょう。

キャッシュレス決済の導入については、下記の記事をご覧ください。

キャッシュレス決済の導入方法は?選び方や流れについても紹介

キャッシュレス決済の導入方法

キャッシュレス決済を導入するには、決済事業者と直接契約する方法と、決済代行会社を利用する方法の2通りがあります。それぞれの導入方法を見ていきましょう。

決済事業者と直接契約する

決済事業者と直接契約するには、決済事業者へ個別に問い合わせをし、加盟店契約を結びます。一般的に、決済代行会社を利用するよりも手数料を抑えられます。ただし、複数のキャッシュレス決済サービスを導入する場合は、種類ごとに手続きをしなければなりません。

直接契約は、特定のキャッシュレス決済を導入する際に向いている方法といえるでしょう。

d払い導入の流れについては、下記のページをご覧ください。

d払い導入の流れ

決済代行会社を利用する

決済代行会社を利用すると、複数のキャッシュレス決済サービスをまとめて契約できます。さまざまな種類のキャッシュレス決済を一括して導入でき、管理もしやすくなるでしょう。ただし、多くの場合、直接契約に比べると、手数料は割高になります。

手数料は決済代行会社だけではなく、業種や事業規模などによっても変わるため、検討する際は各社の見積もりを取ることをおすすめします。

キャッシュレス決済をつかいわける方法とは?

キャッシュレス決済を利用するときには、どれかひとつに限定するのではなく、利用シーンや支払金額に合わせて上手につかいわけるといいでしょう。

たとえば、少額の支払いをスピーディーに済ませたいときなどは、電子マネーやQRコード決済が便利です。一方で、高額商品の購入やネットショッピング、分割払いやボーナス払いなどの支払方法を選びたい場合は、クレジットカード決済が向いているといえます。

キャッシュレス決済を導入するならd払いがおすすめ

キャッシュレス決済には、クレジットカードや電子マネー、QRコード決済など、さまざまな種類があります。いずれの方法もメリットがあり、キャッシュレス決済を利用するお客さまは今後も増えていくと考えられます。

このような消費者ニーズに応えるには、店舗もキャッシュレス決済の導入を検討していく必要があるでしょう。新規顧客の獲得や売上アップを狙う上で、今後も拡大傾向が予想されるキャッシュレス決済の導入は、有効な手段のひとつになるはずです。

新たにキャッシュレス決済を導入するなら、ドコモのd払いがおすすめです。d払いなら1億人以上のdポイントクラブ会員に店舗の存在をアプローチでき、集客・売上アップが見込めます。

また、ドコモでは、d払い加盟店で利用できる「スーパー販促プログラム」を提供しています。お客さまに加盟店からのメッセージやキャンペーン情報を配信でき、集客や利用単価アップといった施策が可能です。

新たにキャッシュレス決済を導入する場合は、ぜひ、ドコモのd払いをご検討ください。

d払い導入事例については、下記のページをご覧ください。

d払い導入事例

※QRコードは、株式会社デンソーウェーブの登録商標です。

※Suicaは、東日本旅客鉄道株式会社の登録商標です。

※PASMOは、株式会社パスモの登録商標です。

※WAONは、イオン株式会社の登録商標です。

※nanacoは、株式会社セブン・カードサービスの登録商標です。

※VISAは、Visa International Service Associationの登録商標です。

※Mastercardは、Mastercard International Incorporatedの登録商標です。