デビットカード決済とは

デビットカード決済とは、現金をつかわずに商品やサービスの支払いができる、キャッシュレス決済のひとつです。

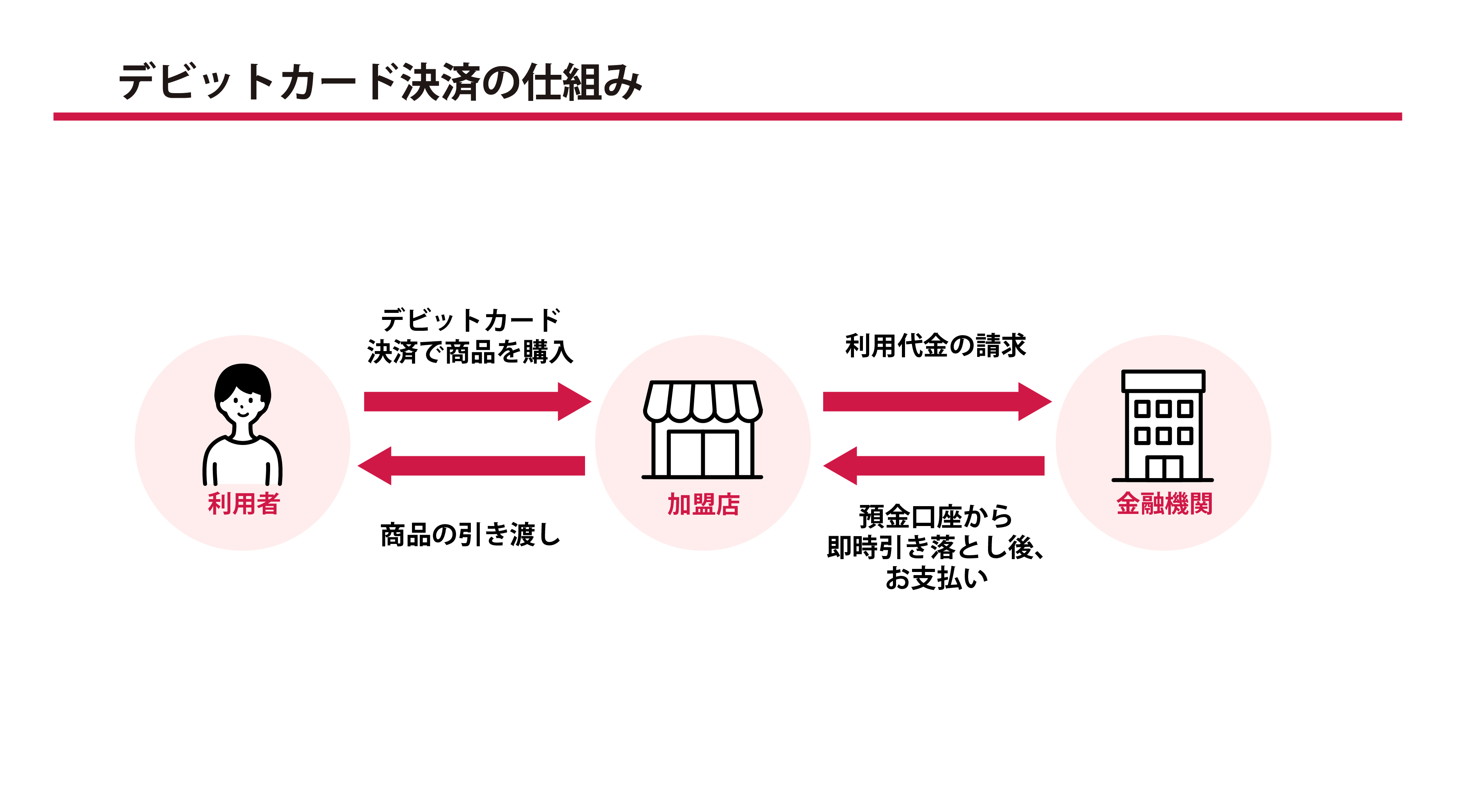

最大の特徴は、支払いと同時に、登録した口座から利用金額が即時に引き落されることです。

キャッシュレス決済は、主に3つのタイプに分類されます。

<キャッシュレス決済のタイプ>

・前払い:事前にチャージして利用する

・即時払い:購入と同時に口座から即時に引き落とされる

・後払い:購入後、後日まとめて口座から引き落とされる

デビットカード決済はこのなかの「即時払い」に該当します。

デビットカード決済におけるお金の流れは、下記のとおりです。

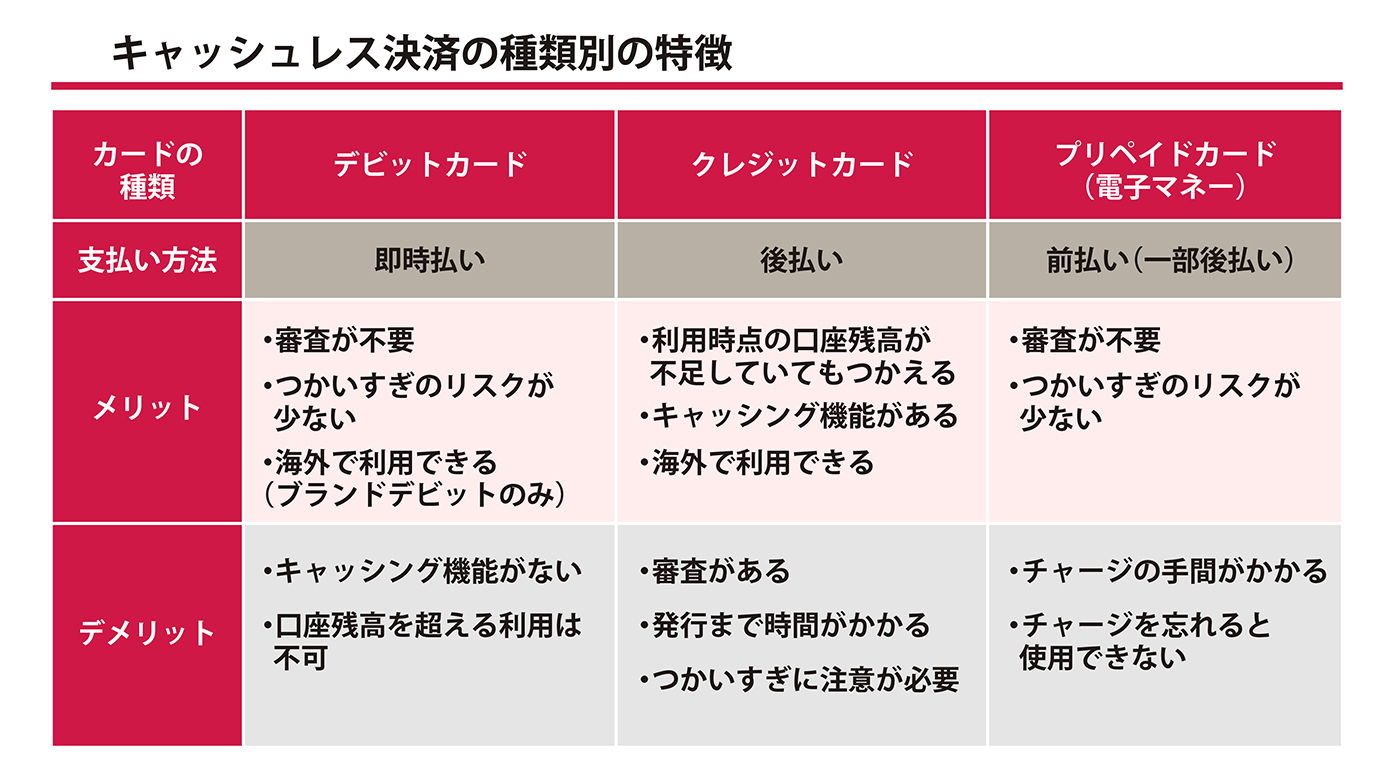

デビットカードとクレジットカード、プリペイドカードとの違い

キャッシュレス決済に使用できるカードには、デビットカードのほかに、クレジットカードやプリペイドカード(電子マネー)があります。主な違いは、下記の表のとおりです。

それぞれの違いについて、詳しく見ていきましょう。

デビットカードとクレジットカードの違い

デビットカードが「即時払い」であるのに対して、クレジットカードは利用金額を後から支払う「後払い」方式です。

クレジットカードでは、カード会社が一時的に利用金額を立て替えて店舗に支払い、後日、お客さまの口座からまとめて引き落とす仕組みです。

また、デビットカードは支払金額が利用の都度、口座から即時に引き落とされますが、クレジットカードには一括払いのほか、分割払いやボーナス払い、リボ払いなど、さまざまな支払方法があります。

デビットカードとプリペイドカード(電子マネー)の違い

プリペイドカードは、事前にチャージしてつかう「前払い」方式です。現金やクレジットカードでチャージした金額の範囲内でのみ支払いが可能で、残高を超えて利用することはできません。

デビットカードも口座残高以上の支払いはできないため、「つかいすぎを防げる」という点ではプリペイドカードと共通しています。

ただし、デビットカードは利用時に口座から直接引き落とされるため、事前チャージの手間がかからないという違いがあります。

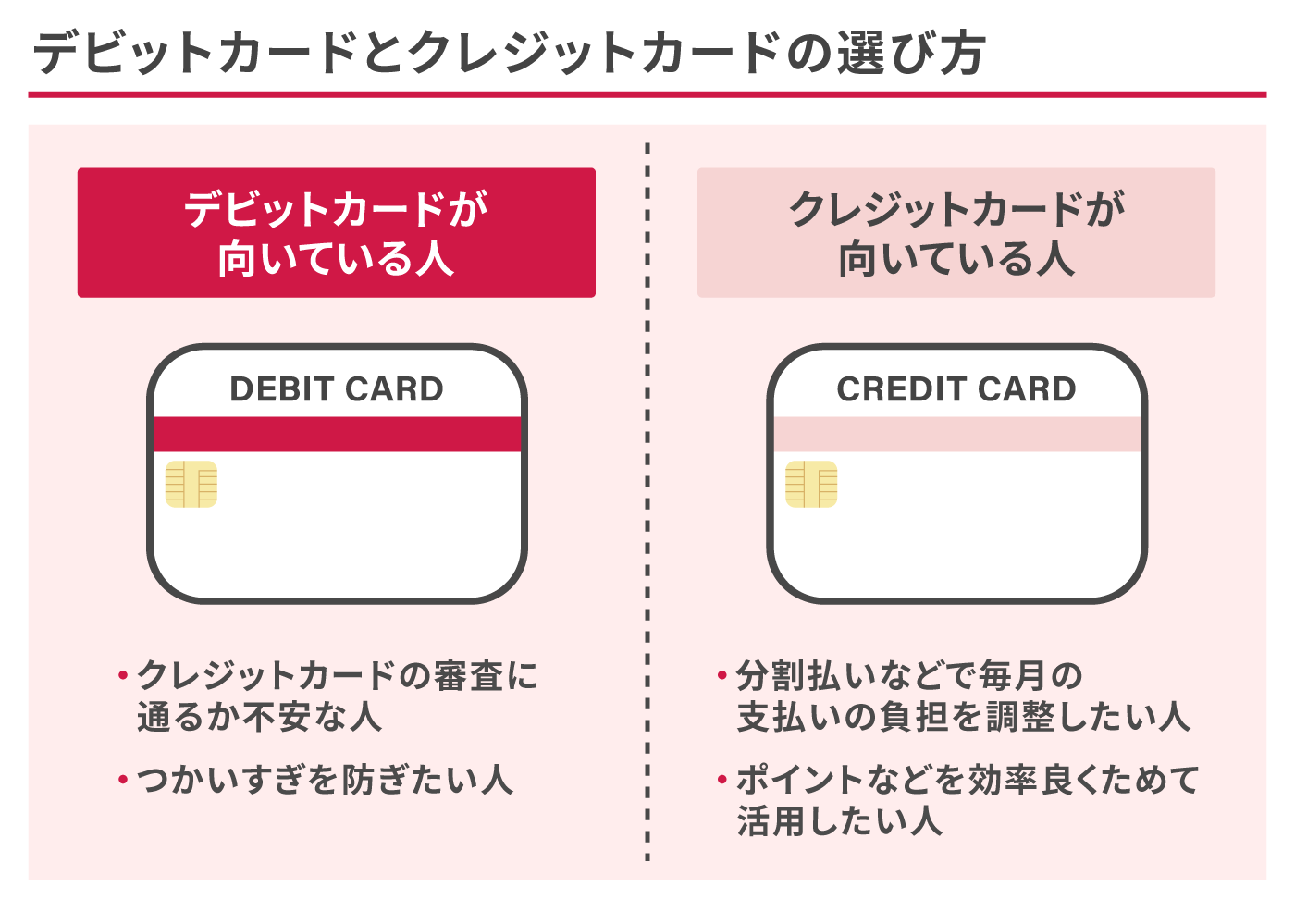

デビットカードとクレジットカード、どちらがいい?

デビットカードとクレジットカードのどちらが適しているかは、利用する人のライフスタイルや目的によって異なります。

つかいすぎを防ぎたい人には、即時引き落としのデビットカードが向いており、分割払いを利用したい人や、ポイ活などでポイント還元を重視する人には、クレジットカードが適しています。

また、「日々の食費などはデビットカード、高額なお買物にはクレジットカード」といったように、利用シーンに応じてつかいわける方法もあります。

支払いスタイルや管理方法に合わせて、適したカードを選ぶことが大切です。

ポイ活については、下記の記事をご覧ください。

ポイ活とは?はじめ方やメリット、効率的なため方を解説

デビットカードの種類

現在、日本で発行されているデビットカードは、下記の2種類あります。それぞれの特徴を解説します。

<デビットカードの主な種類>

・J-Debit(ジェイデビット)

・ブランドデビット

J-Debit(ジェイデビット)

J-Debitは、銀行など金融機関が発行するキャッシュカードをそのままデビットカードとしてつかえる、キャッシュカード一体型のデビットカードです。

一部の金融機関を除き、特別な手続きをしなくても、手持ちのキャッシュカードで支払いが可能です。日本国内のJ-Debit加盟店のみで利用できます。

ただし、J-Debitは一般的に、オンラインショッピングには対応していません。

ブランドデビット

ブランドデビットは、クレジットカードの国際ブランドが付帯したデビットカードです。

カードの券面には、VISAやMastercardなどの国際ブランドのロゴが表示されています。

対象の国際ブランドの加盟店であれば、国内だけではなく海外でも利用可能です。海外でブランドデビットを利用した場合は、現地通貨での利用金額が円換算されて、指定した口座から引き落とされます。海外のATMから現地通貨を引き出すこともできます。

また、ブランドデビットは基本的にオンラインショッピングでも利用可能です。

デビットカードの利用シーンと利用方法

デビットカードは、主に次のような場面で便利につかうことができます。

シーン別の利用方法を解説します。

<デビットカードの主な利用シーン>

・街の店舗

・ECサイト

・海外のATM

街の店舗

デビットカードは、コンビニエンスストアやスーパーマーケット、飲食店など、日常生活に身近な店舗での支払いにつかえます。J-Debitなら全国のJ-Debit加盟店、ブランドデビットであれば国内外の国際ブランド加盟店で利用可能です。

実店舗で支払う際は、決済端末にデビットカードを挿入し、暗証番号を入力します。なお、カードと端末の両方が非接触決済に対応している場合は、タッチ操作での支払いも可能です。

ECサイト

国際ブランドが付帯したブランドデビットであれば、ECサイトでのオンラインショッピングにも利用できます。

支払方法で「クレジットカード払い」を選択し、カード情報を入力すると決済ができます。

なお、J-Debitでは基本的にオンラインショッピングは利用できません。

海外のATM

ブランドデビットであれば、海外のATMから現地通貨を引き出すことも可能です。引き出した金額は、利用時点の為替レートで円換算され、指定した口座から引き落とされます。

一方、J-Debitは海外のATMでは利用できません。

デビットカード決済を利用するお客さまのメリット

デビットカードの利用にはさまざまなメリットがあります。まずは、お客さまにとってのメリットを見ていきましょう。

<デビットカード決済を利用するお客さまのメリット>

・現金を持ち歩かなくていい

・預金残高以上につかう心配がない

・チャージの必要がない

・基本的に審査がない

・支出管理が簡単にできる

・お得にお買物ができる

現金を持ち歩かなくていい

デビットカードのメリットのひとつは、必要以上に現金を持ち歩く必要がないことです。

手持ちの現金が足りずにATMを探す手間も省けるため、ATMの利用頻度が減り、手数料の節約にもつながります。

預金残高以上につかう心配がない

デビットカードは原則として口座残高の残高を超えてつかうことはできないため、つかいすぎを防ぎやすくなります。

利用限度額を設定できるデビットカードもあり、より計画的な支出管理が可能です。

チャージの必要がない

デビットカードでは、支払時に利用金額が口座から即時に引き落とされるため、プリペイドカードのような事前チャージが不要です。

チャージの手間や時間を省けることは大きなメリットでしょう。

基本的に審査がない

デビットカードは、基本的に審査がないこともメリットのひとつです。

銀行口座を持っていれば、原則として審査不要で発行できます。多くのデビットカードは中学生を除く15歳以上であれば申込み可能で、18歳未満でも利用しやすいのが特徴です。

口座残高の範囲でしかつかえないため、年収などの審査項目もありません。

支出管理が簡単にできる

支出管理が簡単にできることも、デビットカードのメリットです。

デビットカードの利用履歴は通帳や銀行アプリに自動で記録されます。家計簿アプリと連携できるカードも多く、スマートフォンから手軽に支出状況を確認できるため、家計管理にも役立ちます。

お得にお買物ができる

多くのデビットカードでは、利用金額に応じてポイントがたまったり、キャッシュバックが受けられたりします。そのようなデビットカードを利用すれば、現金で支払うよりもお得にお買物ができるでしょう。

デビットカード決済を利用するお客さまのデメリット

前述したようなメリットがある一方で、デビットカードには、お客さまにとって次のようなデメリットもあります。

<デビットカード決済を利用するお客さまのデメリット>

・銀行口座の残高までしかつかえない

・分割払いやリボ払い、キャッシングができない

銀行口座の残高までしかつかえない

「口座残高の範囲内でしかつかえない」という点は、デビットカードのメリットである一方で、デメリットにもなりえます。

たとえば「今は残高が足りないけれどほしいものがある」といった場合、後払い方式のクレジットカードであれば購入できますが、即時払い方式のデビットカードでは購入できません。

分割払いやリボ払い、キャッシングができない

デビットカード決済では、利用した金額がすぐに一括で口座から引き落とされるため、クレジットカードのように、分割払いやボーナス払い、リボ払いなど、支払方法を選ぶことはできません。

また、基本的にキャッシング機能はないため、手元に現金が必要な場合でも、ATMなどで現金を借りることはできません。

デビットカード決済を導入する店舗のメリット

デビットカードは、お客さまにとってさまざまなメリット・デメリットがあります。では、デビットカード決済を導入する店舗には、どのようなメリットがあるのでしょうか。

<デビットカード決済を導入する店舗のメリット>

・会計処理の手間を軽減できる

・集客の拡大が期待できる

・多額の現金を管理せずに済む

会計処理の手間を軽減できる

デビットカード決済を導入するメリットは、会計処理の手間を軽減できることです。

カード1枚でスムーズに決済が完了するため、レジで現金を受け取り、金額を確認した上で釣銭を用意して返す、といった手間がなくなります。

会計処理の負担が大幅に軽減され、レジ業務の混雑緩和につながるほか、人件費の削減にも貢献します。

集客の拡大が期待できる

日本ではクレジットカード利用が主流ですが、海外ではデビットカードの普及率が高く、幅広く普及している国もあります。デビットカード決済を導入することで、インバウンド需要の取り込みが期待できます。

また、デビットカードは審査不要で比較的取得しやすいため、クレジットカードを持っていない人や、クレジットカードの利用に不安を感じる人など、新たな顧客層の獲得にもつながるでしょう。

多額の現金を管理せずに済む

デビットカード決済の導入によって、キャッシュレス決済比率が高まれば、レジ内で扱う現金の量を減らすことができます。

釣銭用に大量の小銭を用意する必要がなくなり、レジ締め時の現金確認や集計の負担も軽減されるでしょう。また、現金を置かないことで、防犯対策としても効果的です。

デビットカード決済を導入する店舗のデメリット

デビットカード決済の導入にはデメリットもあります。店舗に導入を検討する際に押さえておきたい注意点を解説します。

<デビットカード決済を導入する店舗のデメリット>

・導入費用や手数料が発生する

・売上金入金までタイムラグがある

・システムの不具合時に備えた対応策の検討が必要

導入費用や手数料が発生する

デビットカード決済を導入するには、カードを読み取るための決済端末が必要です。さらに、クレジットカードと同様に、利用ごとに決済手数料が発生します。

決済端末の初期費用や、決済手数料などのランニングコストについては、導入前に確認することが重要です。

売上金入金までタイムラグがある

売上金入金までタイムラグがあることもデビットカードを導入する際のデメリットといえます。

デビットカード決済では、売上と同時に現金が手元に入るわけではありません。売上金は後日まとめて入金されるため、そのタイムラグを考慮した資金計画を立てておく必要があります。

なお、入金サイクルは、カードの種類や決済サービス会社によっても異なります。

d払いの入金サイクルにメリットを感じた導入事例については、下記の記事をご覧ください。

d払いの月2回の入金サイクルにメリットを感じた理容室

システムの不具合時に備えた対応策の検討が必要

デビットカード決済は、システムやネットワークの不具合が発生した場合、一時的に利用できなくなる可能性があります。

万が一に備えて、対応マニュアルを準備するとあんしんです。

デビットカード決済と併せてQRコード決済の導入も検討しよう

キャッシュレス決済のニーズは、今後さらに高まっていくことが予想されます。店舗にデビットカード決済を導入するなら、近年注目を集めているQRコード決済もぜひ検討をしてみてはいかがでしょうか。

QRコード決済は、スマートフォンひとつで支払いが完了するため、より幅広い顧客層の獲得が期待できます。なかでも、店舗が提示するQRコードをお客さまがスマートフォンで読み取る「ユーザースキャン方式」であれば、専用の決済端末が不要なため、初期費用を抑えて手軽に導入可能です。

QRコード決済を導入するなら、d払いがおすすめです。1億人を超えるdポイントクラブ会員に対して、店舗の存在をアピールでき、集客や売上アップにつながります。

また、ドコモでは、d払い加盟店向けに「スーパー販促プログラム」を提供しています。このプログラムを活用すれば、お客さまに加盟店からのメッセージやキャンペーン情報を配信でき、さらなる集客や利用単価の向上につながります。

キャッシュレス決済を新たに導入することをお考えの際には、ドコモのd払いをご検討ください。

※QRコードは、株式会社デンソーウェーブの登録商標です。

※VISAは、Visa International Service Associationの登録商標です。

※Mastercardは、Mastercard International Incorporatedの登録商標です。